官方购房群

购房问题请加群专家实时来解答

-

2022年曲靖市计划17亿住房公积金贷款用于个人购建住房

计划归集住房公积金48亿元以上,使用公积金52亿元以上(其中,35亿元用于购建房、偿还贷款本息、离退休、解除劳动合同等提取,17亿元用于职工个人购建住房贷款),实现增值收益2.4亿元,支持廉租住房建设补充资金2.265亿元,贷款逾期率控制在2‰以内。

-

新楚大高速公路4月1日通车 从昆明开车到大理仅需2.5小时

云南楚大高速公路投资开发有限公司发布公告,楚雄(广通)至大理高速公路(以下简称“新楚大高速公路”)将于3月31日24:00通车并联网收费。通车后,从昆明开车经新楚大高速公路到大理仅需2.5小时,楚雄到大理只需1.5小时,比走老楚大高速公路节约近1小时车程。

-

区域医疗、教育、产业中心加持 西片区成曲靖楼市核心粮仓产区

区域医疗、教育、产业中心加持 西片区成曲靖楼市核心粮仓产区从区域医疗中心到区域教育中心,再到千亿产业园区,高级曲靖经济技术开发区获得三中心和将曲靖打造成云南城市副中心的加持下,作为西片区的经济技术开发区在文旅、康养的康庄大道上将一路狂奔!

-

云南出台政府采购促进中小企业发展措施

《通知》明确,在政府采购预算中单独列示专门面向中小企业的预留采购份额。向中小企业预留的采购份额应当占本部门年度政府采购项目预算总额的30%以上,其中预留给小型微型企业的比例不低于60%。

-

曲靖市土地储备委员会主任办公会审议2022年中心城市供应计划

曲靖市土地储备委员会主任办公会审议2022年中心城市供应计划曲靖中心城市2022年度土地储备和供应计划、1个棚户区改造项目土地收储方案、1个棚户区改造项目土地供应方案、2个公共服务项目土地供应方案。

-

两会定调房地产 良性循环仍需稳预期和建信心

2022年2月,30城新房销售面积同比增速-27.30%,环比增速-42.10%,一、二、三线城市数据均有所恶化。在楼市“风向标”之地深圳,近几月二手房成交量已跌至十几年新低。

-

今年已有超40城出台楼市宽松政策 二线城市主要以去库存为导向

在当前市场环境下,高层对地方楼市松绑政策的容忍度有所提高,政策放松的空间正在扩大,甚至重新拾起棚改货币化安置这一去库存利器。核心一二线城市政策也有适度纠偏空间,譬如保障合理信贷投放、压缩各项审批流程时限、下调房贷利率等,以期缓解房企资金压力、稳定市场预期。

-

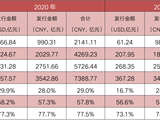

前2月中国百强房企业绩同比降三成 拿地、融资收缩

从布局城市等级来看,50家代表房企2022年1-2月在一线城市的投资面积占比较高,为36.2%。从布局区域来看,企业依旧热衷于在长三角拿地,占比达到38.1%

-

多家房企集体发声稳预期 房地产行业并非泥沙俱下

进入2022年以来,政策逐步向需求端转移,继中央层面多次表态后,各地因城施策,推进了包括放宽公积金贷款、放宽落户等在内的房地产支持政策,近期更有菏泽、重庆等部分非限购区域降低首付比例的举动,进一步放松购房杠杆。业内认为,更多需求端放松措施可期。

-

上半年170家房企到期约1809亿元债,3月压力较大

上半年170家房企到期约1809亿元债,3月压力较大而当前诸如并购贷、保障性租赁住房、绿色票据等融资只有小部分优质房企得以发行,流动性困难房企仍需自救,因此行业困局短期内难言改善,在3月纷房企偿债压力即将到来的情况下,或将引发更多房企的违约。