百强房企业绩腰斩、百城二手房价止跌,你关心的楼市消息都在这

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中新经纬4月1日电 百强房企一季度销售额同比腰斩,3月百城二手住宅市场均价止跌转升……一季度结束,多家机构发布涉房报告。

百强房企一季度业绩近“腰斩”

3月31日,克而瑞研究中心发布《2022年一季度中国房地产企业销售TOP200排行榜》。榜单显示,一季度,碧桂园、万科地产、保利发展操盘金额位列三甲,分别为1262.5亿元、1031.2亿元和816.0亿元。

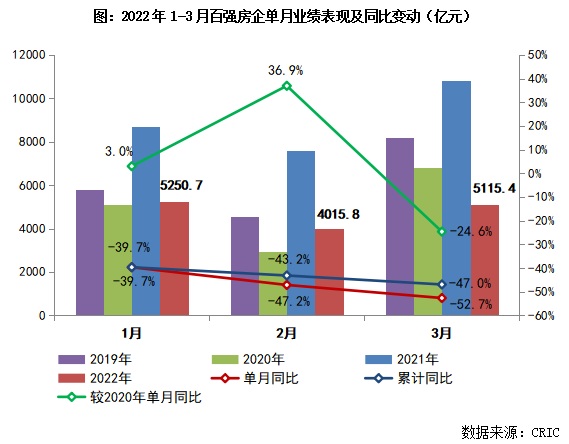

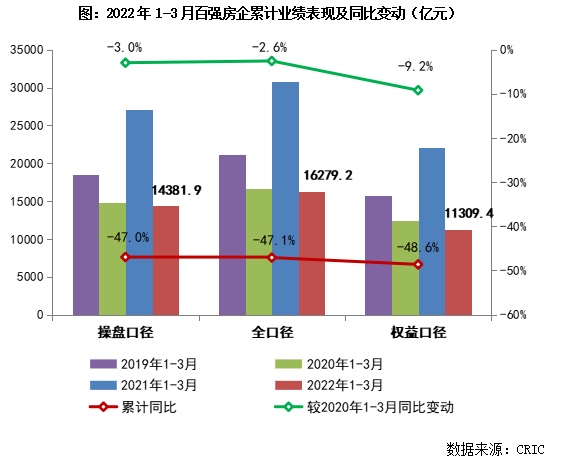

克而瑞研究中心数据显示,2022年3月,中国房地产行业下行压力持续,企业销售同比降幅较1、2两月进一步扩大。TOP100房企单月仅实现销售操盘金额5115.4亿元,环比增长27.4%,增幅明显低于往年同期;同比降低52.7%,较2月降幅扩大5.5个百分点;相比1月业绩规模降低2.6%。累计业绩来看,1~3月百强房企的整体业绩规模同比大幅降低47%,也低于2020年的同期水平,一季度开局惨淡。

具体来看,一季度有逾八成百强房企累计业绩同比降低,其中近四成企业降幅高于50%。多数规模房企销售表现不佳,一方面是受到市场低迷、行业信心不足的影响,另一方面企业自身的推盘及营销积极性也普遍不高。二三季度企业需加紧推盘供货,积极营销以尽可能提高去化率水平。

对于房企2022年业绩,克而瑞研究中心分析称,虽然目前政策面有缓和、好转的趋势,但短期内市场整体的供求和成交尚未有明显转暖迹象,预计2022年企业销售目标将更为谨慎。一方面,2021年规模房企整体的目标完成情况远不及历史同期,有逾八成房企未完成全年业绩目标,平均目标完成率不到90%。另一方面,在行业整体规模增速放缓、市场持续降温的背景下,大部分企业的业绩实现和销售去化压力仍然较大。从部分企业已经披露的年度业绩目标来看,预计2022年会有多数企业保持2021年的规模预期,也会有不少房企根据自身的货值和去化率水平,适度调降全年的销售目标。

“增收不增利”日趋严重

3月31日,中指研究院发布的《2022中国房地产百强企业研究报告》指出,百强房企“增收不增利”日趋严重。

报告显示,2021年,百强房企实现销售总额90802亿元,同比增长3.9%;市场份额为49.9%,较上年下降0.4个百分点。

报告称,2021年百强房企营业收入与净利润保持增长态势。竣工和结转稳步增长带动营业收入和净利润呈增长态势,百强房企营业收入均值达498.6亿元,同比增长19.3%,增速较上年增加1.6个百分点。由于营业成本上涨,净利润均值达56.2亿元,同比增长0.4%,增速较上年减少1.5个百分点,净利润均值增速不及营业收入均值增速,“增收不增利”日趋严重。受新冠疫情、房地产调控政策持续、各类成本居高不下等因素影响,百强房企净利润率均值、净资产收益率均值较上年分别下降2.2、1.8个百分点。

3月百城二手房价环比涨0.21% 一线城市涨幅扩大

3月31日,诸葛找房研究院发布百城二手住宅市场均价月报。月报显示,3月二手房均价止跌,一线城市价格两连涨。

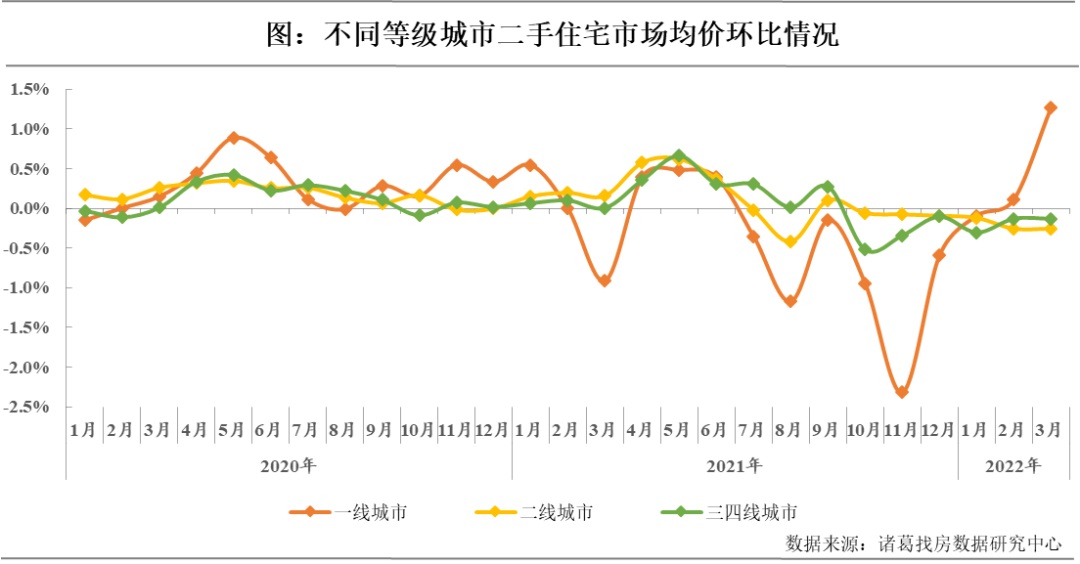

据诸葛找房数据研究中心监测数据,2022年3月100个重点城市二手住宅市场均价为15728元/平方米,环比上涨0.21%,同比上涨0.10%。

诸葛找房研究院分析称,2月以来,楼市利好消息不绝于耳,政策端和金融端联合调整、适度放松,各地坚持因城施策促进房地产业良性循环和健康发展,信贷方面采取首付比例及利率下调、公积金政策调整、人才购房补贴等举措,对居民合理的住房需求予以较大支持,促进市场预期稳定,随着楼市纠偏政策逐渐显效,部分业主价格预期增强,3月二手住宅市场均价止跌转涨,结束了自2021年10月起价格连续5月下滑的局面。但由于目前需求端购房情绪尚未完全恢复,3月全国多地疫情反复,也为市场恢复带来一定阻力,二手住宅价格涨幅较为温和。受疫情的不确定性影响,短期内二手房市场显著回温的预期较弱,预计市场环境将在5、6月份左右现明显好转迹象。

分城市等级来看,诸葛找房研究院月报显示,3月,一线城市市场均价持续上涨,二线和三四线城市市场价格下跌局面延续。其中,一线城市市场均价为54877元/平方米,环比上涨1.27%,涨幅较上月扩大1.16个百分点,主要是由于一线城市刚需基础稳健,对政策较敏感,随着房贷投放力度加大、放款提速,加之房贷利率都有一定程度的下调,购房需求入市速度提升,业主涨价意愿随之上升。

二线城市市场均价为19185元/平方米,环比下跌0.26%。其中,环比上涨城市数量为23个,较上月增加10个,下跌城市数量为19个,较上月减少10个,由此可见二线城市中价格上涨的城市数量明显增多且占比过半,主要是由于部分二线城市市场需求较为充足,市场修复力度较强,但整体来看,在疫情冲击及重庆等市场较低迷的城市拖累下,二线城市市场均价仍延续下跌趋势。

三四线城市市场均价为10140元/平方米,环比下滑0.13%,环比跌幅与上月持平。其中,环比上涨城市数量为24个,较上月减少5个,下跌城市数量为30个,较上月增加6个。(中新经纬APP)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。