“交付焦虑”已对部分核心二线城市造成冲击

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2022年至今的房地产市场可以用“一波三折、历经坎坷”来形容。

一季度,中央多部委密集表态稳地产,在多个城市出台放松政策背景下,东部地区部分核心城市开始出现回暖征兆,如苏州、宁波、台州等。然而随着3月疫情散点式爆发,长三角楼市小阳春昙花一现后复归下行。

4月29日政治会议后,地方放松政策频率明显加快,政策力度由托而不举到托举并用。6月在规模房企冲刺年中业绩影响下,市场供求有所放量,成交略有复苏。

进入7月各地部分项目陆续爆出“停工停贷”负面传闻,整体去化率由增转降。部分热点二线城市出于对新房交付安全的焦虑,开始转战二手房市场。

每年的7月,由于刚经历房企半年度业绩冲刺,整体销售水平会比6月出现环比下降,今年也不例外,2022年7月百强房企实现单月销售操盘金额5231.4亿元,环比降低28.6%,降幅与往年30%左右的平均水平基本持平,与2021年7月同期相比,2022年7月环比降幅出现了一定的收窄。

从项目去化率来看,CRIC监测数据显示,重点50城7月新开盘项目平均去化率降至31%,与5月持平,在经历了6月年中冲刺之后,市场再度回归平淡,多数城市复苏进程受阻。

具体来看,总体呈现出跌多涨少的行情,并且继续延续“强者恒强,弱者积弱”格局。

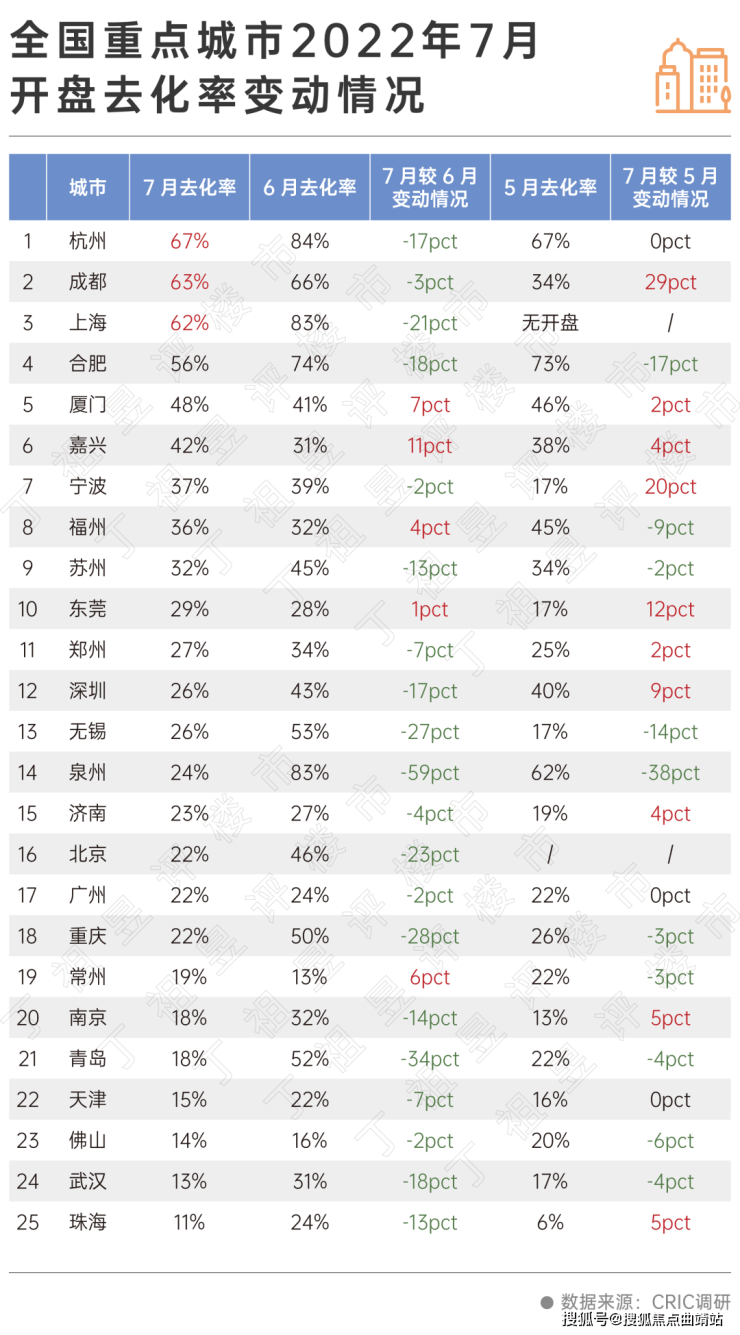

从全国重点城市2022年7月开盘去化率变动情况来看,杭州、成都、上海位列前三甲,7月平均去化率戒超6成。

一线城市中北京、广州、深圳去化率仅为22%、22%、24%,明显低于6月去化率水平。

重点城市中仅嘉兴、厦门、常州、福州、东莞7月开盘去化率高于6月水平。

而中部和北部弱二线诸如天津、重庆、郑州、青岛、济南等和核心都市圈三四线诸如佛山、珠海、泉州、东莞、常州等去化率均不足30%。

究其缘由,一方面,“停工停贷”加剧了居民观望情绪,同时也对冲了前期政策的利好效应,诸如重庆、武汉、郑州等短期市场也有了明显回落,重庆7月去化率降至22%,较上月下降了28个百分点。

另一方面,部分热点城市诸如苏州、成都等购房者出于对新房交付安全的焦虑,开始转战二手房市场,从而刺激二手住宅成交稳步放量。

2022年7月多地出现购房者停贷现象,受其影响,部分城市购房者观望情绪加重。

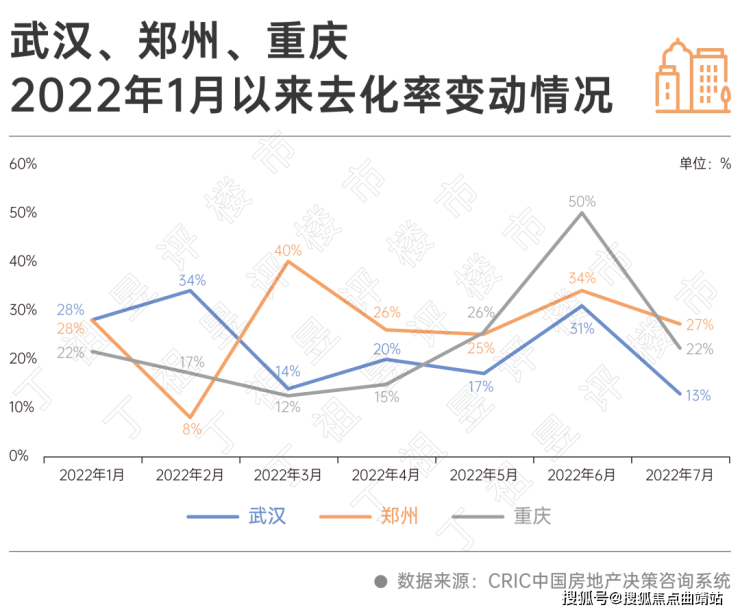

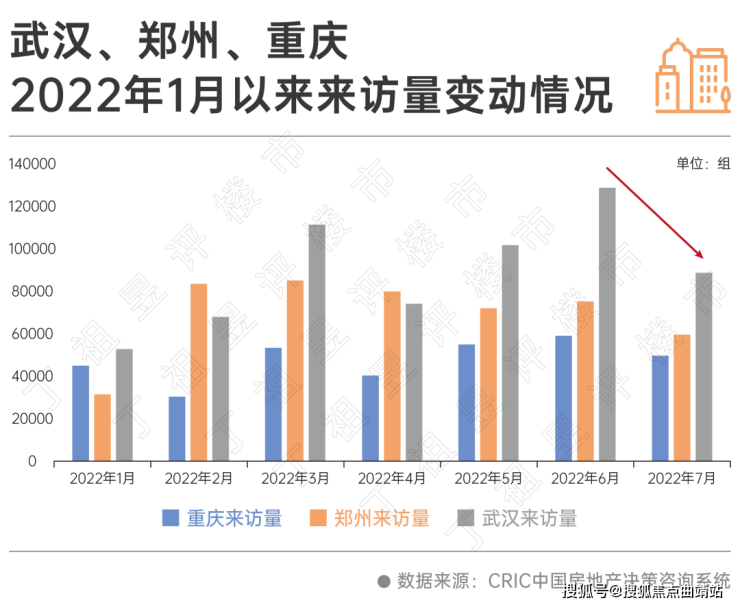

其中以武汉、郑州、重庆为典型代表,虽然地方政府也在积极出台各类政策同时进行舆情监控消弭负面影响,但是整体市场热度还是呈现稳步回落行情,据CRIC监测数据,7月三城去化率均回落至3成以下,其中重庆降幅最为显著,环比下降28个百分点,武汉次之,亦下降了18个百分点。郑州呈现出低位持稳迹象,4-7月去化率基本都保持在30%左右波动。

从客户来访量数据我们也不难发现,当前居民购房信心明显不足,CRIC监测数据显示,自7月断供项目频繁出现后,三城项目来访量数据均出现不同程度回落,均不及其5月水平。

其中,作为停贷“重灾区”的郑州,7月到访量跌至5.94万组,环比下降21%,重庆如是,7月客户到访量不足5万组,环比下降16%,客户转化率也由上月的7%降至6%。

为解决“停工”项目带来的影响,已有多城积极落实保交楼、稳民生,已提出实际解决方案,并推进实施。其中郑州出台了房地产纾困专项基金设立运作方案,规模暂定100亿元。

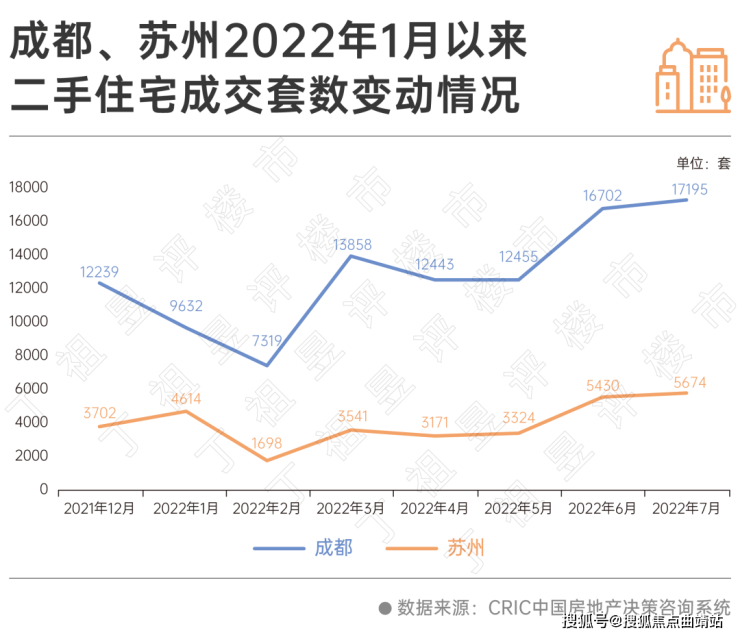

受“停工停贷”影响,部分没有出现“停工停贷”现象的城市也出现了“交付焦虑”。

如苏州、成都等购房者出于对新房交付安全的焦虑,有迫切自住需求的购房者开始转战二手房市场,从而刺激二手住宅成交稳步放量。

CRIC监测数据显示,2022年1月以来,成都、苏州的二手住宅成交套数都出现了一定都增长,甚至达到年内较高峰。

具体来看,苏州新房与二手房市场呈现出典型的“此消彼长”行情:新房市场7月供应明显疲软,仅有2个项目开盘,共推出388套,去化123套,去化率32%,较上月下降13个百分点。

截止7月28日,苏州市区二手住房成交5674套,连续两月同环比均增加,较6月基础上继续创造年内新高,市场显著回暖,本月二手房成交套数约为新房的1.4倍。

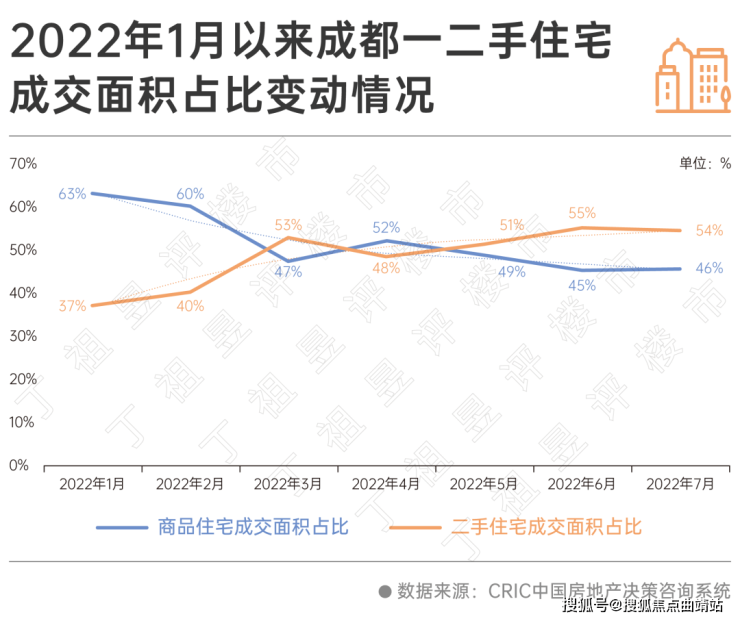

成都方面 ,自3月以来,成都二手房成交量即反超新房,7月成都二手成交量冲高至1.7万套,已达到近10年月度较高水平。

购房者转战二手房市场除了短期对于新房交付的安全焦虑之外,还受益于政策利好,二手房指导价实质性取消,限售年限缩短、房贷利率下调等。

如成都部分高价房源重新挂牌,银行放款也不再严格参照指导价执行。

7月末中央政治局会议召开,针对于当前停工停贷问题,首提“保交楼”,多城已落实“一楼一策一专班”。

在与多地交流过程中,我们也发现部分城市针对停工停贷的解决方案也值得被广泛推广和借鉴,大体可以通过政府端和银行端“双管齐下”解决问题。但对于整体市场信心的修复效果仍有待验证。

我们认为,未来像郑州、武汉这类停工、断贷项目较多的城市,即便政府及时介入,但与房企洽谈解决停工、断贷问题仍需时间,短期内购房者观望情绪较为浓厚,成交或将转入下降通道。

至于上海、杭州、成都等热点城市,市场热度还将继续延续,成交或将高位保持。值得注意的是,这类城市因区域冷热不均,整体市场去化率波动极易受到房企供货区域影响,集中供地下楼盘集中入市也会使得后期房企竞争持续加剧。(来源:中房网)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。