百城库存连续4年正增长,2023年去化有望提速

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

中房网讯 (亚晨/文)2022年,中国房地产市场受多重因素影响,房价与销售行情持续疲软,去库存压力进一步加大。

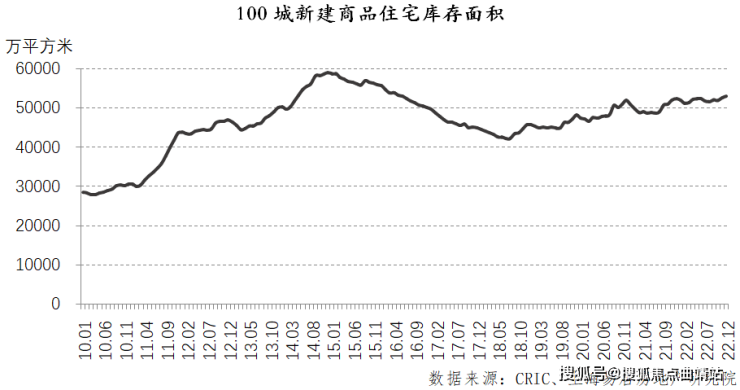

上海易居房地产研究院日前发布的报告显示,截至2022年底全国100个城市新建商品住宅库存总量为53058万平方米,相比2021年底增长1.3%。

报告认为,2022年住宅库存总体呈现月度拉升态势,这与住宅销售持续疲软有关。整体来看,全国百城住宅库存出现了连续49个月的同比正增长态势,这也意味着各地去库存工作遇到了较大阻力。

七成城市库存现同比拉升

另一方面,随着需求端过于疲软且持续无法改善,供大于求的压力却有增无减。根据易居研究院统计,2022年全国100个城市新建商品住宅供应量为33077万平方米,成交量为32402万平方米,呈现出“供大于求”的态势。

从城市结构来看,100个城市中一、二、三四线的新建商品住宅库存总量分别为3360、26572和23126万平方米,相比2021年底增速分别为7.4%、-0.1%和2.0%。

报告指出,一线城市库存拉升态势较为明显,与受疫情冲击较大、年底加快推盘等因素有关。而二线城市出现罕见的库存下跌现象,一方面或说明受烂尾楼事件影响,二线城市新盘供应受冲击;另一方面也说明,四季度持续的购房政策,刺激了部分购房需求,消化了部分库存。而对于三四线城市而言,返乡置业需求在减弱,客观上也对去库存造成压力。

从各城市表现看,有近七成城市库存出现了同比拉升的情况。报告显示,截至2022年底100个城市中有68个城市库存出现了同比正增长现象,剩下的32个城市则出现了同比下降现象。

具体到城市,珠海、杭州和三亚库存同比拉升较为明显,其同比增速分别为72%、56%和46%。肇庆和苏州的库存下滑速度最快,增速分别为-20%和-19%。此外,长春、沈阳和中山的库存下滑速度也处于百城前列。

三四线城市去化压力最大

从去化周期来看,数据显示,2022年底全国100个城市新建商品住宅存销比即库存去化周期为18.9个月,这也意味着市场消化完这些库存需要18.9个月时间。

100个城市中,一、二、三四线的新建商品住宅存销比分别为12.4、18.0和21.9个月。总体看,一线城市去化周期相对好,二线城市居中,三四线城市去化压力最大。值得注意的是,三类城市去化周期均超过一年,这也说明销售压力很大。

具体到各个城市看,上海的去化速度为全国最好。根据报告,包括上海、济南和合肥的去化速度相对好,存销比分别为5.3个月、6.3个月和7个月。反观,芜湖、西宁和晋江则成为“重灾区”,存销比分别为83.4个月、81.5个月和71.6个月。总体上看,全国100个城市中,有39个城市去库存周期超过24个月。

2023年重点城市去库存有望加速

事实上,库存去化与房屋销售行情疲弱等问题,多与疫情影响、经济形势更趋复杂化,以及购房者收入预期及购买力减弱等因素有关。

另外,2022年出现的烂尾楼事件,也在很大程度上影响了购房者入市意愿。随着房价走势的持续降温,更使得房屋销售数据出现断崖式下跌,限制了去库存工作的开展。

根据国家统计局此前发布的数据,2022年商品房销售面积135837万平方米,比2021年下降24.3%,其中住宅销售面积下降26.8%;商品房销售额133308亿元,比2021年下降26.7%,其中住宅销售额下降28.3%;截至2022年末,商品房待售面积56366万平方米,比上年增长10.5%。其中,住宅待售面积增长18.4%。

在易居研究院看来,当前房地产市场复苏的条件和基础更加坚实。尤其是2022年4季度各类新政频出,都为房地产市场的健康发展创造了良好条件,有助于进一步促进去库存工作。

2023年全国各地都把“促进住房消费”纳入经济提振的大框架中,充分体现了房地产消费在各地经济发展中的重要作用。对此,易居研究院预计,随着保交楼等一系列工作的继续推进,住房消费提振的动力将逐渐增强。这些都将为2023年去库存工作创造更好的条件,全国重点城市去库存速度有望加快。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。